· Macroeconomics · 13 min read

수익률 곡선 역전 현상과 시장 여파

현재 미국채 시장에는 기현상이 발생하고 있다. 수익률 곡선의 역전 현상이다. 이는 단기 채권의 수익률이 장기 채권에 비해 높아지는 현상을 의미한다. 역사적으로 이것은 불길한 징조로 받아들이고 있는데, 실제로 1980년 이후 수익률 곡선이 역전되기만 하면 항상 불황이 찾아왔다. 이러한 이유로 많은 전문가들이 불황이 멀지 않았다는 경고를 하고 있다. 하...

현재 미국채 시장에는 기현상이 발생하고 있다. 수익률 곡선의 역전 현상이다. 이는 단기 채권의 수익률이 장기 채권에 비해 높아지는 현상을 의미한다. 역사적으로 이것은 불길한 징조로 받아들이고 있는데, 실제로 1980년 이후 수익률 곡선이 역전되기만 하면 항상 불황이 찾아왔다. 이러한 이유로 많은 전문가들이 불황이 멀지 않았다는 경고를 하고 있다. 하지만 현실은 좀 더 복잡하다.

수익률 곡선은 무엇인가?

채권을 만기일까지 소유하고 있으면 상환금을 받게 된다. 일반적으로 상환기간이 길수록 그 수익률은 높다. 현금화 유동성을 생각해 보아도 또 위험을 고려해 보아도 직관적으로 이해된다.

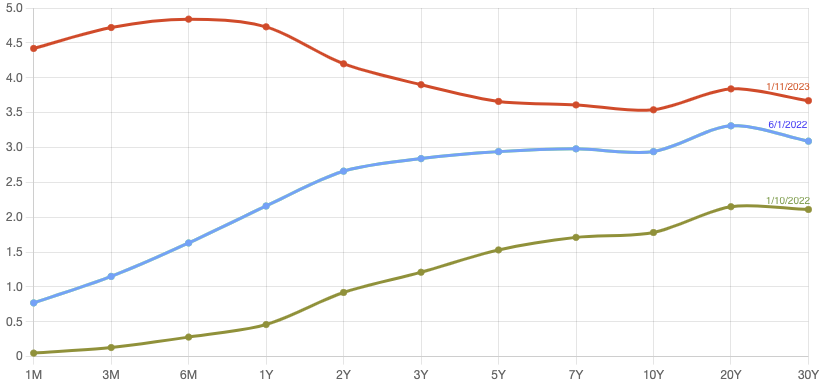

위 그림은 미국채 수익률을 각각의 만기일에 따라 나타낸 것이다. 오른쪽에 표시한 날짜를 살펴보면 2022년 1월과 6월의 수익률 곡선은 장기 수익률이 단기보다 높은 정상적인 모양을 보이고 있다. 2023년 1월 현재는 장단기 수익률이 역전된 빨간색 곡선을 볼 수 있다. 물론 1개월과 6개월 구간과 10년과 20년 구간을 보면 우상향하는 모습을 보이고 있어 수익률 곡선의 모든 구간에서 역전된 모습을 보이는 것은 아니지만 일반적으로 2년과 10년 사이의 구간을 기준으로 역전 여부를 판단한다.

장기채 대비 단기채 수익률

채권의 가격은 시장에서 결정된다. 채권은 발행시 그 만기상환금이 정해져 있지만 만기가 되기 전 시장의 수요와 공급에 따라 그 가격이 결정된다. 한편 채권 수익률은 만기상환금을 현재 가격으로 나누어서 계산할 수 있다(). 예를 들어, 채권의 대체재라고 할 수 있는 주식의 가격이 폭등할 것으로 예상되면, 투자자들은 채권보다 주식에 투자하려고 할 것이다. 이 경우 채권에 대한 수요가 감소하여 채권 가격이 하락하게 된다. 위의 수식에서 보듯이 채권 가격의 하락은 분모값이 감소하게 되어 채권 수익률을 상승시킨다. 이처럼 채권의 가격과 수익률은 반비례한다. 채권 수요가 치솟으면 수익률이 떨어지고, 채권의 수요가 감소하면 수익률은 상승한다. 다음으로 우리가 2년 만기 채권과 1개월 만기 채권을 2년 동안 꾸준히 재투자 할 수 있는 상황을 생각해 보자. 이 두가지 투자에서 우리가 고려해야 할 것은 1개월 만기 채권의 수익이 장래에 어떻게 변화할 것인가이다. 만약 1개월 만기 채권의 수익률이 상승할 것이라 예상되면 1개월 만기 채권을 선택하고 재투자 하면 된다. 그러나 반대로 그 수익률이 하락할 것이라 예측된다면 그 반대로 2년 만기 채권을 선택하는 것이 유리하다. 우리는 여기서 매일 채권이 어떻게 거래되고 있는 원리를 예를 통해 간단히 살펴보았다. 투자자들은 항상 각기 다른 만기의 채권 수익률을 예측하고 예상 수익률을 바탕으로 투자를 결정한다.

중앙은행의 역할

투자자들이 미래의 기대수익을 예상할 때 고려하는 아주 중요한 변수로는 중앙은행의 기준금리가 있다. 미국의 경우, 연준은 한달이나 그 이하의 단기 이자율을 조정한다. 따라서 현실에서 투자자들은 위에서 고려했던 투자 상황을 판단할 때 기준금리와 채권수익률을 비교한다. 즉, 투자자가 10년 만기 채권에 투자한다는 것은 현재의 수익률이 향후 10년동안의 기준금리 평균보다 높음을 의미한다. 이렇게 10년 만기 채권의 투자가 증가하면 수익률 곡선의 역전을 부추기게 될 것이다. 앞에서 언급한 것과 같이 채권 수요가 증가하면 그 수익률은 감소하기 때문이다. 물론 수익률 곡선에 영향을 미치는 다른 변수들도 있지만 지금까지 가장 중요한 요소는 중앙은행의 정책 기조라고 본다. 현재 수익률 곡선의 역전은 중앙은행이 기준금리를 향후 2년 동안은 높게 유지하지만 그 이후는 그렇게 하지 못할 것이라는 믿음이 깔려있다.

수익률 곡선 역전과 경기침체

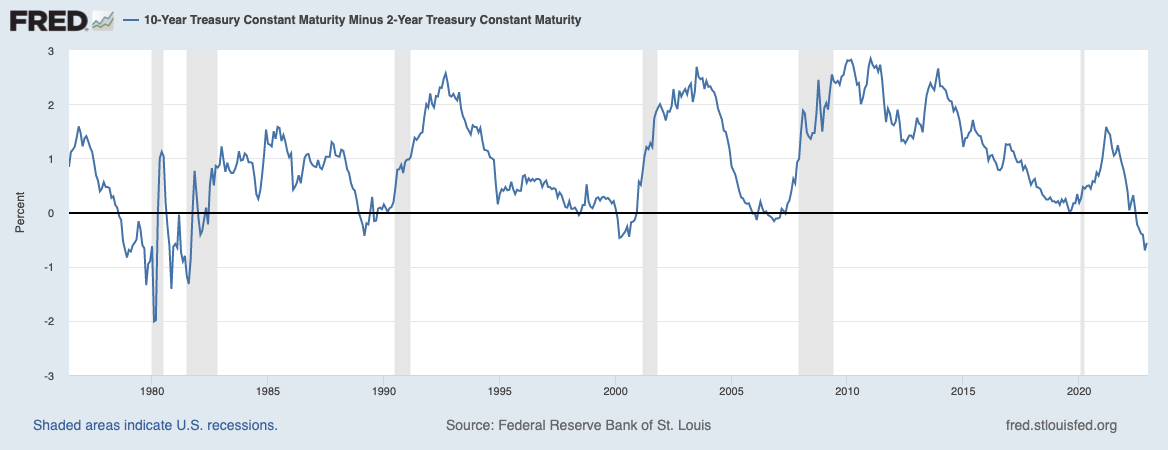

아래 그림에서 보듯, 우리는 지난 40년 동안 수익률 곡선 역전 현상, 장단금리 역전 현상이 항상 모든 경기침체에 앞서 발생했다는 사실을 목격했다.

사실, 수익률 곡선 역전이 경기침체를 가져오는 것이 아니라 시장이 중앙은행의 기준금리 인하를 기대하는 것이다. 이런 수익률 곡선 역전과 경기침체의 인과관계에 대한 오해는 경기침체 전에 중앙은행이 항상 금리인하를 단행했다는 사실에 기인한다. 2019년 8월에 발생한 수익률 곡선 역전이 아주 좋은 예이다. 당시 중앙은행은 금리인하를 한번 시행한 뒤, 연준 의장이었던 제롬 파월은 아마도 몇 번 더 인하가 있을지도 모른다는 사실을 발표했다. 직후 수익률 곡선이 역전되었다. 이는 투자자들이 금리 인하가 두번은 더 있을 것이고 향후 금리가 유지될 것이라는 믿음을 가졌음을 보여준다. 물론 우리는 2020년 3월 어렴풋이 발생한 경기침체는 전형적인 경제의 문제가 아니라 코로나 팬데믹 때문이었음을 잘 알고 있다. 만약 코로나 사태가 발생하지 않았다면 2019년 경기침체가 과연 발생했을까 하는 의문이 생긴다.

기준금리 하락과 시장반응

현재 높은 인플레이션의 압력에서 연준이 금리인하 기조로 급하게 돌아설 것인지에 대한 의문이 들지만 연준의 발표에서 그 가능성이 보이기도 한다. 연준은 이자율을 영원히 높이지 않을 것이고 경제 상황이 연준의 이러한 개입을 할 정도로 유지되지도 않을 것이다. 언젠가는 인플레이션도 정상화되고 연준도 제한적이지 않은 중립적인 이자율을 원하게 될 것이다. 그렇다면 현재의 10년과 2년 국채 수익률 역전 현상은 인플레이션이 잦아들면 기준금리도 안정될 것이라는 기대를 반영한 것이다. 다시말해 연준의 향후 2년 평균 기준금리가 10년 평균에 비해 현저히 높다는 시장의 평가이다.

투자자로서의 전략

장단기 금리 역전 현상이 자동적으로 경기침체를 의미하지는 않는다. 그리고 만약 경기침체가 발생한다면 얼마나 심각할지를 알려주지도 않는다. 따라서 금리 역전 현상 자체로 채권시장이 어떻게 움직일 지에 대해서도 알 수 없다. 예를 들어 현재를 제외한 최근 발생한 다섯 번의 금리 역전 현상이 발생한 후 1년 동안 S&P500 지수는 9.7%의 수익률을 보여주었다. 따라서 우리는 단지 수익률 곡선의 역전을 근거로 이자율에 관련된 투자를 할 때 조심해야 한다. 채권 투자자 입장에서 높은 단기 수익률이 상당히 매력적으로 보이지만 중요한 문제는 단기 수익률이 높은 이유는 모두가 장기 수익률이 낮을 것이라 예측하기 때문이다. 따라서 단기 채권이 만기에 이르렀을 때 후회할 수도 있다. 따라서 채권 투자에 있어서도 포트폴리오를 가져갈 필요가 있다. 만약 인플레이션이 지속적인 문제로 남아있게 되면 단기 이자율은 꾸준히 오를 것이다. 그러나 시장은 여전히 연준이 결국은 제한적인 정책에서 물러서게 될 것을 예측하고 있다. 이러한 한계 때문에 장기 수익은 상승할 여지를 제한한다. 실제로 1970년대 인플레이션 동안 수익률 곡선이 심각하게 역전했던 이유가 바로 그것이다. 물론 현재의 인플레이션이 1970년대와 같이 오래가리라 생각하는 전문가는 많지 않지만 더 극적인 상황이 되었을 때 어떻게 해야할 지를 잘 보여준다. 다른 한편으로 경기하강 국면으로 들어서 인플레이션이 급격히 하락하게 된다면 모든 이자율이 폭락하고 채권 수익률이 상승하게 될 것이다. 수익률 곡선 역전은 우리에게 시장의 기대를 잘 보여주는 재미있는 현상이다. 그러나 금리 역전이 경기침체를 예언하고 있다는 많은 언론의 주장은 주의해서 해석해야 한다.